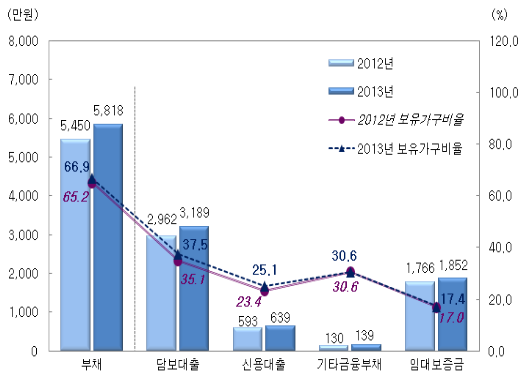

2012년 가구의 평균 소득은 4,475만원으로 전년대비 5.7% 증가했지만 가구의 평균 부채 역시 5,818만원(2013년 3월 기준)으로 6.8% 증가해 소득 증가보다 부채 증가가 더 높은 것으로 나타났다. 부채 중 68.2%는 금융부채이며 31.8%는 임대보증금으로 구성되어 있다.

19일 통계청의 ‘2013년 가계금융·복지조사’ 결과 이같이 나타났으며 부채를 보유한 가구 비율 역시 66.9%로 전년대비 1.8% 증가했다.

1천만원 미만의 부채를 보유하고 있는 가구는 24.2%, 1~3천만원 20.4%, 3~5천만원 12.9%, 5~7천만원 9.0%이며 3억원 이상인 가구도 6.2%이다.

가구 소득이 높을수록 부채도 증가해 소득5분위 가구는 평균 1억3721만원의 부채로 전체 부채의 47.2%를 차지하고 있지만, 이 소득구간의 가구만 전년대비 부채액이 소폭 감소했다.반면 나머지 구간에서는 4분위 13.1%, 3분위 9.7%, 2분위 16.3%, 1분위 24.6%로 크게 늘어났다.

종사상 지위별로는 임시, 일용근로자, 자영업자 가구의 부채 증가율이 각각 16.9%, 11.3%로 평균 증가율보다 상회한다.

집 있고, 소득 높을수록 금융부채 비율도 높아

금융부채를 보유하고 있는 가구는 전체 가구의 60.7%로, 이들 보유가구의 평균소득은 5,128만원으로 평균보다 높고 금융부채도 6,537만원으로 전체 평균부채보다 높다.

특히 자영업자 가구가 금융부채 액수가 9,333만원으로 가장 많았으며 1분위 가구는 29.2%의 금융부채를 보유한 반면 5분위 가구는 72.6%이며, 자가에 살고 있는 가구가 전세보다 금융부채 금액이 2배 높은 8,294만원으로 나타났다.

실제로 담보 또는 신용대출의 용도를 보면 34.7%가 ‘거주주택 마련’을 위해 금융부채를 갖게 됐다고 응답했으며 ‘사업자금 마련’ 28.3%, ‘거주주택 이외 부동산 마련’ 15.3%, ‘생활비 마련 6.5%’으로 응답했다.

금융부채를 가진 가구 중 ‘원리금 상환이 부담스럽다’고 응답한 가구는 70.2%로 전년에 비해 2.0%p 증가했고, ‘상환이 불가능할 것이다’라고 응답한 가구도 8.1%로 전년에 비해 1.1%p 증가했다. 40.3%는 대출기한 내 빚을 갚지 못할 것이라고 답했다.

부채 유형별 가구당 보유액 및 보유가구 비율

한편 처분가능소득 대비 금융부채 비율은 지난해보다 2.8% 늘어난 108.8%이며 처분가능소득 대비 원리금 상환액 비율도 2.3% 늘어난 19.5%에 달했다.

중위소득 50%기준 2012년 균등화 처분가능소득(가구원수에 비례하여 소득을 산출) 빈곤율은 16.5%, 빈곤갭은 35.7%이며 가구원수가 증가할수록, 가구 내 취업자수가 증가할수록 빈곤율은 낮아졌다. 빈곤갭은 균등화 처분가능소득 기준으로 빈곤선인 중위소득 50%와 빈곤층 평균소득의 차이을 의미한다.

연령별로 65세이상 노인연령층의 빈곤율은 48.4%이고, 18세미만 아동 빈곤율은 12.2%, 18~64세는 12.0%이다.

2011년~2012년 동안 소득분위가 상승한 가구는 17.8%, 소득분위를 유지한 가구는 65.6%, 소득분위가 하락한 가구는 17.6%로 2년동안 빈곤을 지속한 비율도 11%이다. 2012년 빈곤탈출 가구는 5.0%이지만 빈곤진입 가구는 5.4%로 다소 높다.

페이스북 댓글