야바위 금융이 공동체의 신뢰를 붕괴시킨다.

평생 모은 돈 2억원을 한꺼번에 날려버린 우리은행의 환경미화원 아주머니의 피눈물…

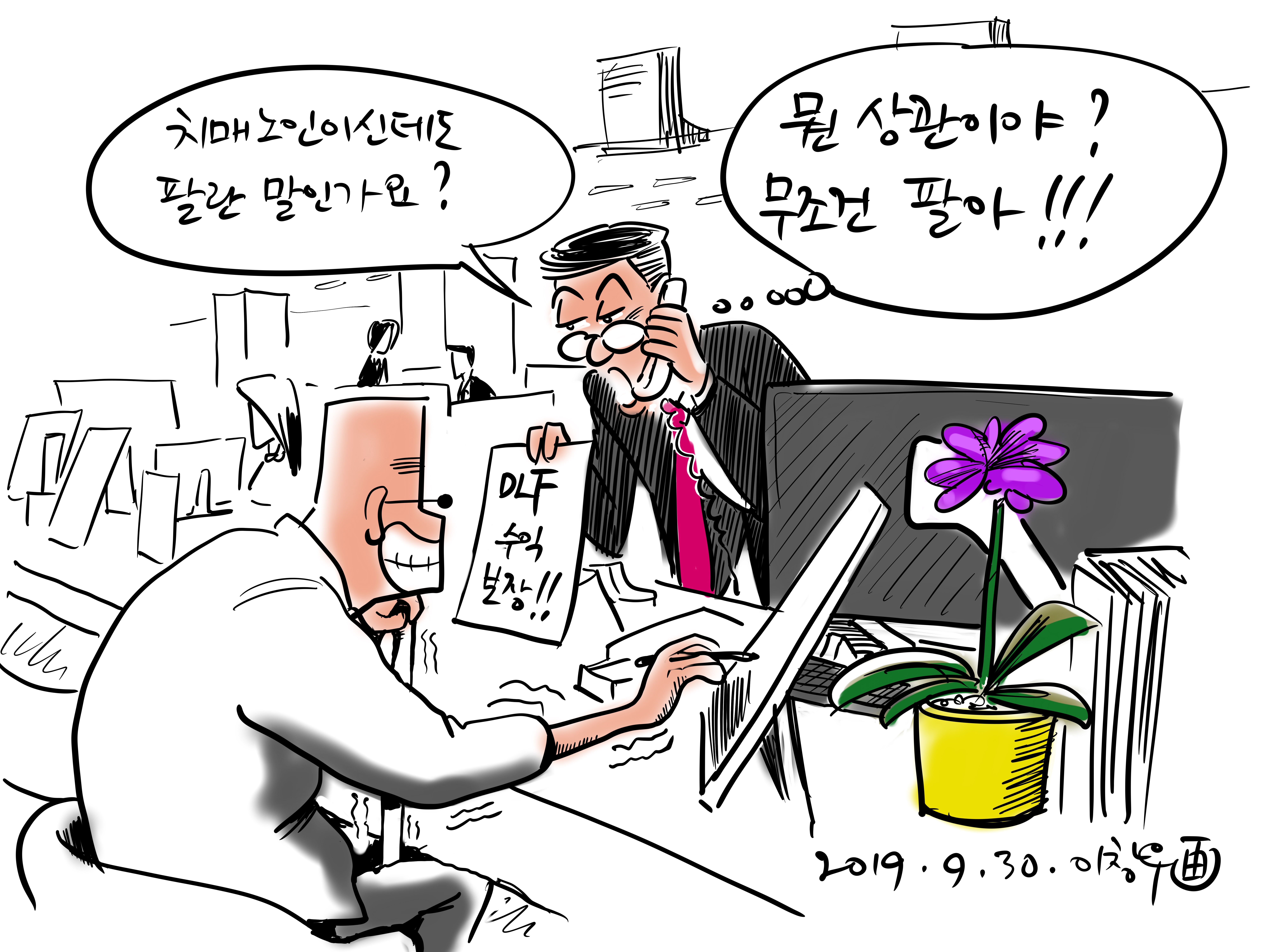

직원이 “독일 은행이 망하지 않는 한 손실을 입는 일은 없다”는 말만 믿고 독일 금리연계 상품인 DLF에 평생 모은 돈을 부었다.

워낙 저금리 시대이다 보니 약간이라도 금리가 높은 곳에 ‘저축한다’고 생각한 것이리라…

심지어 치매 노인에게도 이 고위험 상품을 팔았다니 자신들의 영업이익을 위해 애꿎은 서민들을 희생양으로 삼은 죄가 가볍지 않다.

금융감독원은 이런 경우 ‘불완전판매’, 즉 금융상품의 속성, 위험성을 충분히 고지하지 않고 판매한 것으로 간주하고 있다.

당한 사람들 입장에서는 불완전판매가 아니라 ‘금융사기 사건’이라고 가슴을 친다.

예전 키코사태 때도 은행들은 환율연계 상품인 키코 상품을 불완전판매, 혹은 사기 판매를 해 건실한 중소, 중견기업들을 한 순간 파산으로 몰아넣었다.

금융은 공공성을 지닌다. 특히 제1금융권은 더 높은 공공적 책임을 지닌다. 금융위기 상황에서 이들의 부도를 막기 위해 ‘공적자금’이라는 이름의 혈세를 들여 붓지 않았던가?

따라서 엄밀히 말하면 이들 제1금융권은 국영화되어야 마땅하다. 그런데 이 제1금융권인 시중은행들은 경제의 건강한 성장을 돕기 위한 기업대출은 꺼리고 서민들의 호주머니만 노리는 땅짚고 헤엄치기식 소매금융에 혈안이 되어 있다.

이번 DLS,DLF 상품 판매만 해도 장단기 금리의 역전이 현실화되는 등 세계경제 위기 증후가 뚜렷하게 나타나는데도 태연히 이 따위 상품을 만들어 팔았다는 건 이들의 도덕적 해이가 도를 넘었다는 걸 보여준다.

금융개혁도 시급하다. 그런데 금융위원회는 이들 은행가들 편이다. 못믿을 곳이다. 그나마 금감원이 나서야 한다.

페이스북 댓글